Кредиты долой

Банки не могут запретить гасить кредит досрочно, поэтому сегодня мы разберем на примере, как даже небольшое увеличение ежемесячного платежа помогает быстрее избавиться от финансовых обязательств.

Банки не могут запретить гасить кредит досрочно, поэтому сегодня мы разберем на примере, как даже небольшое увеличение ежемесячного платежа помогает быстрее избавиться от финансовых обязательств.

Банки не могут запретить гасить кредит досрочно, поэтому сегодня мы разберем на примере, как даже небольшое увеличение ежемесячного платежа помогает быстрее избавиться от финансовых обязательств.

Особенность аннуитетного платежа

Как правило, банки выдают кредиты с аннуитетной схемой погашения, когда сумма делится на равные части на весь срок кредитования и размер взноса не может увеличиться. Это дает клиенту представление о его будущих тратах и облегчает процесс выплат.

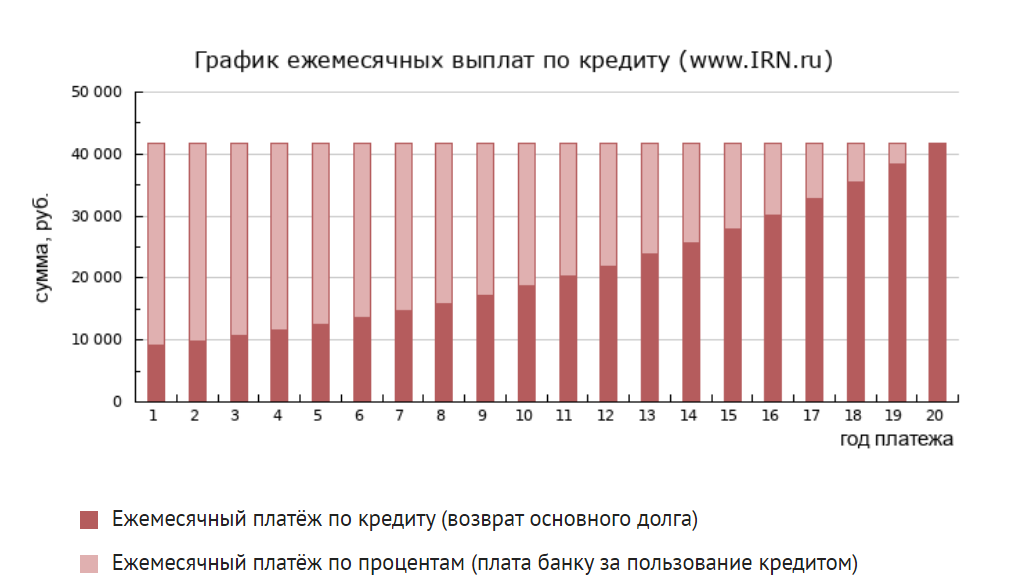

Однако не все понимают, из чего складывается сам платежа. Состоит он из основного долга (сколько взял) и процентов, которые начисляет банк за оказанную услуг. Сначала ежемесячный взнос практически полностью уходит на уплату процентов, тогда как основной долг не уменьшается. Рассмотрим на примере ипотеки в 5 млн руб., взятой на 20 лет.

Внимание: Только через 10 лет регулярного погашения кредита сумма основного долга и процентов внутри ежемесячного платежа выровняется в отношении 50/50. Именно поэтому гасить кредит выгодно в первой половине срока.

Кто-то возразит и скажет, что инфляция работает на вас и потихоньку съедает долг. Платеж в 30 000−50 000 руб. сейчас и через двадцать лет – это разные деньги. Рубль с каждым годом дешевеет. Но переплата банку за этот период колоссальная.

Посчитать в кредитном калькуляторе

Любой досрочный платеж позволяет сократить сумму основного долга, на который начисляется процент, уменьшить сумму переплаты, а также выплатить кредит раньше срока.

Пример: Всего два дополнительных платежа в первый месяц сократят срок выплаты на полгода. Внесение дополнительной суммы равной одному годовому платежу уменьшат срок на 3 года.

Чтобы использовать право частично досрочного погашения, нужно уведомлять об этом банк. Большинство сделали этот процесс дистанционным, то есть ходить в отделение не нужно.

Уменьшить срок или платеж

Когда досрочный платеж внесен, есть два пути: сократить срок или уменьшить ежемесячный платеж. Что на практике выгоднее? Чтобы уменьшить размер переплат, выгоднее сокращать срок. Если выбирать сокращение размера ежемесячного платежа, то стоит продолжать платить как раньше, тогда сумма долга тоже будет уменьшаться и срок вместе с ним.

Практическое задание: Откройте любой кредитный калькулятор и посчитайте сумму переплат по ипотеке 5 000 000 руб. за 20 лет. Предложите в комментариях свою схему частично досрочного погашения, если в месяц появляется свободные 10 000 руб. Уже взяли крупный кредит (ипотека, авто)? Поделитесь опытом: как гасите, как меняется отношение к личным финансам, давит ли на вас груз долга и т.д.

Комментарии (3)

Спасибо за статью, конечно лучше погашать досрочно, это выгодно, но это когда есть свободные деньги. Вот нам повезло с ипотекой, мы её взяли наш платёж составлял почти 10 тысяч ежемесячно, через месяц мы погасили часть долга мат. капиталом, ежемесячный платёж уменьшился до 5700 т. р. Ещё пару раз меньшими суммами вносили досрочные платёж, но это нужно делать ежемесячно, чтобы было заметно. А вообще банки это зло, лучше иметь столько денег, чтобы никогда не занимать у этих финансовых организаций.

ПожаловатьсяМало что может так давить эмоционально, как долг перед банком, в нестабильном мире где теряется работа и здоровье. К огромному сожалению этот опыт невозможно передать, можно только прожить и понять на своей шкуре. Но то что банки это нереальное зло, лично я понял через боль последствий. Хотя ниразу не пропускал платежи, скажу что это настоящач чума 21 века, бегите от неё!

ПожаловатьсяДурят честных людей, работяг

Пожаловаться