Бывало ли так, что ваш клиент – практически идеальный заемщик, не бравший никогда кредитов или исправно вносивший платежи по своей единственной карте, получает от банков отказ за отказом? При этом у него и с доходом все в порядке, и работа есть, и просит взаймы не так уж много.

Бывало ли так, что ваш клиент – практически идеальный заемщик, не бравший никогда кредитов или исправно вносивший платежи по своей единственной карте, получает от банков отказ за отказом? При этом у него и с доходом все в порядке, и работа есть, и просит взаймы не так уж много.

Бывало ли так, что ваш клиент – практически идеальный заемщик, не бравший никогда кредитов или исправно вносивший платежи по своей единственной карте, получает от банков отказ за отказом? При этом у него и с доходом все в порядке, и работа есть, и просит взаймы не так уж много. Если со злостным неплательщиком все ясно – банк не будет рисковать, почему же в таких случаях ничего не выходит? Имеет смысл обратиться к кредитной истории человека – в ней много интересного.

Кредитная история хранится в нескольких БКИ (бюро кредитных историй). Более 90% информации о заемщиках содержится в НБКИ, «Объединенном Кредитном Бюро» и «Кредитном бюро Русский Стандарт». Каждый банк самостоятельно решает, куда ему обращаться за сведениями.

Что отображается в кредитной истории?

• Количество кредитов, сумма по каждому из них.

• График платежей и даты погашения.

• Статусы кредитов (своевременные выплаты, просрочен, передан коллекторам, работают судебные приставы и прочее).

• Договоры поручительства.

• Займы в МФО.

• Задолженности по ЖКХ, алиментам, услугам связи.

• Информация обо всех запросах на получение отчета по КИ.

• Информация об отказах в выдаче кредитов/займов.

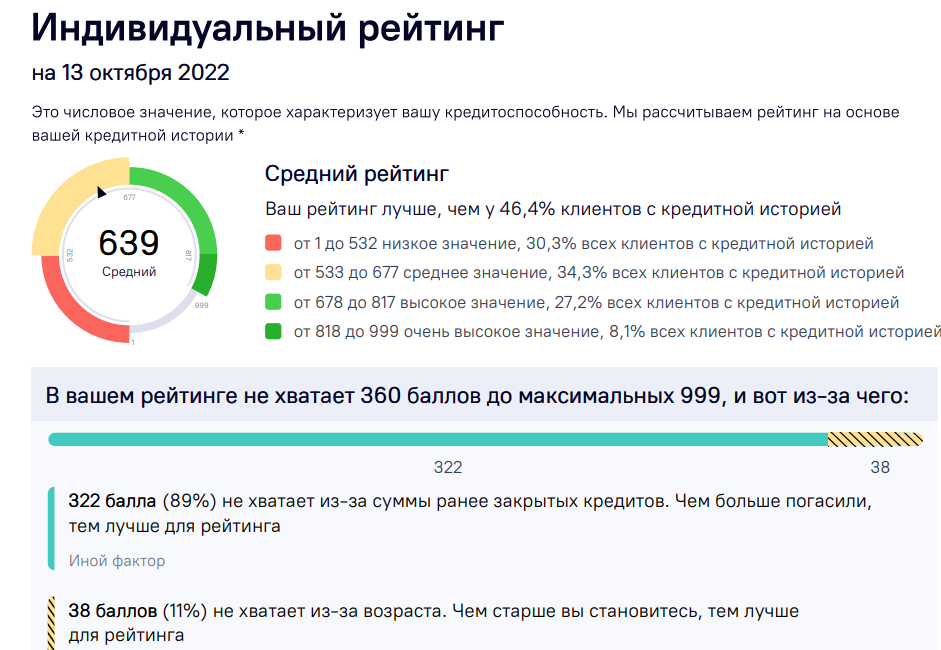

Также БКИ рассчитывают рейтинг

У клиента на картинке – средний рейтинг.

При рассмотрении заявки на кредит банки оценивают множество факторов, но прежде всего они запрашивают КИ потенциального клиента. На что они смотрят в первую очередь?

• На общее количество кредитов – не превышает ли выплата по ним 40−50% от дохода заемщика.

• На то, как выплачивались кредиты – по графику или с просрочками.

• На наличие договоров поручительства (например, договор поручительства по ипотеке на несколько млн руб. при прочих равных скорее сыграет в минус).

• На кредитный рейтинг.

• На отказы в выдаче.

Есть нюансы. Если одному банку достаточно, чтобы человек платил вовремя, другому важны размер платежей и длительность кредита, а также отсутствие займов в МФО. Все зависит от политики конкретного учреждения.

—————————————————————————————————————————————————————————————-

Пример из жизни

Заемщик с одной кредитной картой, которой он пользуется уже несколько лет (в течение этого срока не имеет ни одной просрочки по платежам). Плюс у него есть договор поручительства по ипотеке на сумму 2 800 000 руб. Он получил отказы в 5 банках на оформление кредитной карты с лимитом 100 000−300 000 руб. после автоматического скоринга. Гипотеза: скорее всего, оценка проходила по рейтингу, который у заемщика находится в желтой зоне (средний рейтинг).

——————————————————————————————————————————————————————————————

Какую кредитную историю банки сочтут хорошей

У банков подходы к оценке КИ различаются, но можно выделить несколько общих критериев, которые сыграют на пользу заемщику:

– чем старше КИ, тем лучше;

– отсутствие просрочек;

– отсутствие досрочного погашения (банкам такие заемщики невыгодны) – все по графику;

– нет большого количества одновременных заявок на кредиты с отказами;

– несколько успешно выплаченных кредитов.

А вот если клиент кредитов вовсе не брал, это минус, риск для банка. Отказы в выдаче другими финансовыми организациями – тоже негативный фактор.

Отображение запросов банков в КИ при обращении за кредитом. Если в мобильном приложении банка есть предодобренные кредитные продукты, это верный признак того, что банк уже делал запрос в БКИ.

Выводы

1. Для банков КИ – один из ключевых факторов принятия решений о выдаче кредита.

2. С плохой историей могут не взять на работу, а страховщики – продать полис по завышенной цене.

3. Хорошая КИ – долгая, без просрочек и досрочных погашений, с информацией о разных кредитах.

4. При автоматическом скоринге (например, на выдачу кредитной карты) оценивается рейтинг – чем он ниже, тем меньше вероятность одобрения.

КИ в помощь при работе с клиентами

Кредитную историю на одного человека можно запрашивать бесплатно 2 раза в год. Это делается через учетную запись на «Госуслугах».

Инструкция: как бесплатно получить отчет о своей КИ

Допустим, вашему клиенту нужна кредитная карта/кредит. Вы заранее не узнаете, одобрят ему в банке или нет, но можете повысить шансы на положительный исход на основании его КИ.

Если клиент совсем не брал кредиты, пусть попробует начать с займа (на короткий срок) и выплатить его без просрочек – это отобразится в КИ и пойдет в плюс.

Подавайте заявки одновременно в несколько банков (в пределах разумного) – запросы не моментально отображаются в КИ, поэтому отказ от одного банка может «пройти мимо» другого.

Подавайте заявку на кредитную карту в тот банк, где у клиента уже оформлена дебетовая – шанс получить одобрение выше. На Workle Pro есть предложения без

уникальности клиента* по кредиткам от

«Газпромбанка»

«Альфа-Банка»

«Тинькофф Банка»

*Отсутствие условия уникальности клиента в оффере по кредитным картам означает, что у него уже может быть дебетовая карта или любой продукт этого банка. При одобрении ему кредитки по вашей ссылке вы все равно получите вознаграждение.

Запрашивайте небольшую сумму.

Отчет по кредитной истории – ценный источник информации. При согласии клиента используйте его в работе и вероятность успешного завершения сделки повысится.

Комментарии (1)

супер

Пожаловаться