Увеличиваем себе зарплату сами

Цены растут, а на работе зарплату не поднимают. К сожалению, такая проблема сейчас знакома многим. Потребности остались те же, и как-то надо их закрывать. И по-хорошему при этом еще откладывать на непредвиденные траты.

Цены растут, а на работе зарплату не поднимают. К сожалению, такая проблема сейчас знакома многим. Потребности остались те же, и как-то надо их закрывать. И по-хорошему при этом еще откладывать на непредвиденные траты.

Цены растут, а на работе зарплату не поднимают. К сожалению, такая проблема сейчас знакома многим. Потребности остались те же, и как-то надо их закрывать. И по-хорошему при этом еще откладывать на непредвиденные траты.

В любом случае может выручить наш финансовый лайфхак. Он и доход позволит повысить самостоятельно, и поможет вам продвигать банковские продукты.

В чем суть?

Кредитная карта может стать не только кармашком с деньгами, выручающим в непростой ситуации. Но и вкупе с накопительным счетом – волшебной палочкой, повышающей доход.

Как это работает? Для реализации лайфхака нужно:

✅ Оформить кредитную карту с большим периодом. Она позволит закрыть долг перед банком в комфортные сроки.

✅ Открыть накопительный счет (желательно с ежедневным начислением % на фактический остаток). Чем больше у него будет процентная ставка – тем лучше.

✅ Положить на открытый счет зарплату (или любой доход) в полном объеме.

✅ Тратить деньги с кредитки. Только не больше размера зарплаты, чтобы не возникло финансовых проблем.

✅ Вносить минимальный ежемесячный платеж в пределах льготного периода. Для этих нужд можно использовать накопительный счет.

✅ Не забывать про другие поступления. Это может быть кешбэк, аванс, долг друга и т.д. Их тоже надо вносить на накопительный счет.

✅ Погасить долг по кредитке, когда льготный период подойдет к концу. Это надо сделать за счет средств на накопительном счете.

✅ Не снимать деньги полностью. Для погашения долга необходимо снять сумму, четко равную размеру зарплаты. Остаток надо оставить на счете для дальнейших выгодных накоплений.

Какая будет выгода?

Доход с кредитной карты. Сейчас у каждой кредитки есть выгодный кешбэк за покупки и скидки от партнеров.

Доход с накопительного счета. Его ежемесячный размер будет зависеть от величины процентной ставки.

Сейчас банки предлагают 14−16% годовых на накопительных счетах. Пока клиент пользуется заемными средствами под 0%, его личные средства работают.

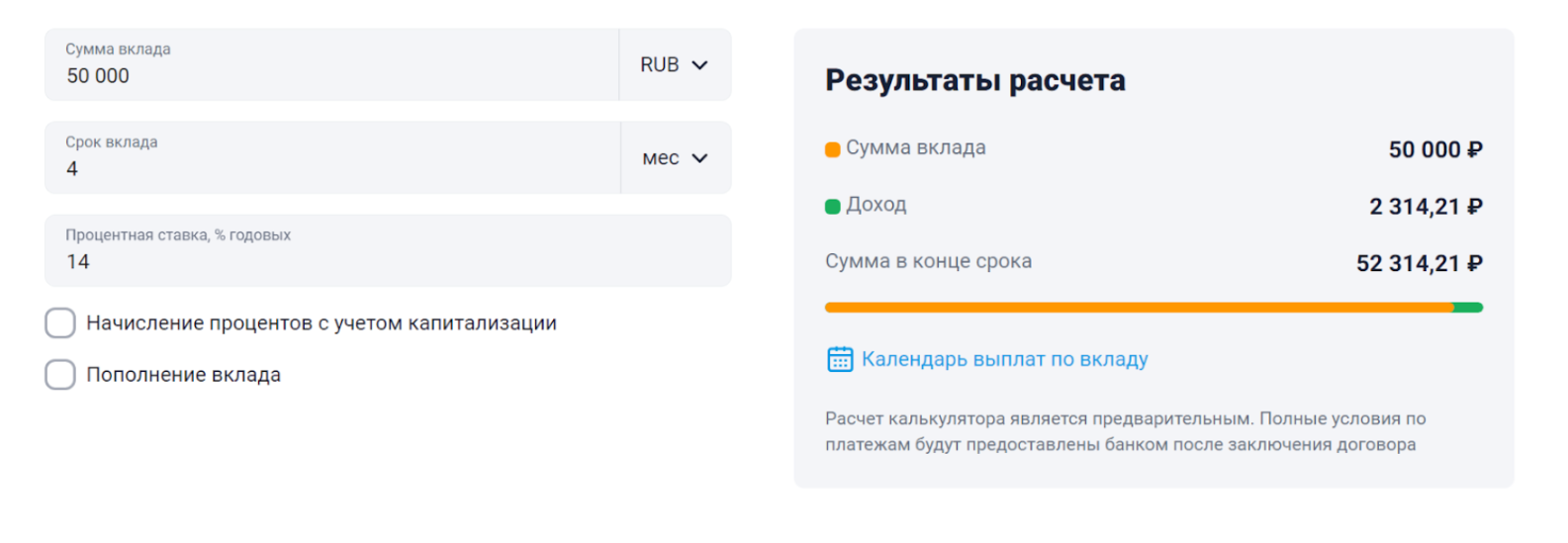

Пример

Есть кредитка с льготным периодом до 120 дней. Это 4 месяца, когда можно зарабатывать на накопительном счете. Если вложить 50 000 руб., то через 4 мес. под 14% годовых эта сумма увеличится на 2 314, 21 руб.

Даже из отложенных 20 000 руб. за 4 мес. получится почти 1 000 руб. пассивного дохода. Так как на счет можно продолжать вкладывать другие поступления, то прибыль будет больше.

Факт из мира психологии: кредитка может стать лекарством от шопоголизма. Обязанность погасить долг в определенные сроки сдерживает от эмоциональных и импульсивных трат. Когда люди пользуются зарплатной картой, то они свободны от каких-либо обязательств и покупают больше положенного.

Перед оформлением кредитки или в случае отказа советуем проверять кредитную историю (КИ). Это поможет узнать, на что можно рассчитывать и нет ли там «сюрпризов”.

Еще больше денег с Workle Pro!

Дальше – больше! Можно найти выгодный вариант среди офферов с кредитками на Workle Pro и получить еще одну денежную добавку. Сейчас покажем, какие карты и накопительные счета в топе и сколько можно заработать за их оформление через сайт.

В тройке лучших кредитных карт, подходящих для нашего кейса:

👉 Кредитная карта «Своя кредитка» от «Свой Банк» с выплатой до 5520 руб.

-

Льготный период – 120 дней

-

Принятие решения об оформлении карты – 2 минуты

-

Оплата услуг ЖКХ без комиссии

-

Бесплатное снятие наличных до 50 000 руб.

👉 Кредитная карта #120наВСЁ Плюс от „Росбанка“ с выплатой до 5600 руб.

-

Льготный период – 120 дней

-

Кешбэк до 10 000 руб. ежемесячно

-

Выпуск карты – 0 руб.

-

Бесплатное обслуживание навсегда

👉 Кредитная СберКарта с выплатой до 4715 руб.

-

Льготный период – 120 дней.

-

Быстрое решение по оформлению карты

-

Кредитный лимит – до 1 млн руб.

-

Бесплатный выпуск и обслуживание

Однако есть и другие привлекательные офферы, которые реально выбрать под свои интересы:

Посмотреть другие кредитные карты

При совершении сделки учитывайте уникальность клиента. Если она требуется, значит не каждая заявка принесет доход. Засчитается только тот лид, который подходит под условия уникальности. Подробнее о том, что это такое, в этой статье.

Среди выгодных накопительных счетов и вкладов:

👉 Накопительный счет от «Газпромбанка» с выплатой до 4000 руб.

-

Максимальная ставка – 16,5 % (1−2 мес.)

-

Сумма и срок вклада без ограничений

-

Надбавка 3% за подписку на „Газпром Бонус“

👉 Накопительный счет от «Альфа-Банка» с выплатой до 2000 руб.

-

Пополнение и снятие в любое время

-

Можно открыть в любой валюте: ₽, $, €, ¥

-

16% годовых в первые 2 месяца

Еще большую доходность можно получить по офферу с программой «Смарт Плюс» от «Ренессанс Жизнь». За выгодное вложение средств под высокий процент (19% годовых) можно получить до 4 900 руб. Программа действует 3 месяца, в течение которых жизнь и здоровье клиента будут застрахованы. Деньги будут расти, и после окончания программы их можно вернуть с гарантированной доходностью.

На Workle Pro также есть и другие предложения с накопительными счетами и вкладами. Предлагаем с ними также ознакомиться.

Посмотреть другие счета и вклады

Миксуйте все возможные варианты кредиток и накопительных счетов! Из этого обязательно должна получиться выгода. Если и противостоять кризисам, то только так;)