Войти

или

Стратегия WIN-WIN – это успех

Реальность такова, что сейчас на человека со всех стороны сыпятся полезные советы: советуют блогеры, инфлюэнсеры, британские (и прочие) ученые, авторы статей из «Дзена”, ведущие популярных ток-шоу, авторитетные издания… Как стать богатым, где зарабатывать онлайн, как вылезти из финансовых трудностей.

Реальность такова, что сейчас на человека со всех стороны сыпятся полезные советы: советуют блогеры, инфлюэнсеры, британские (и прочие) ученые, авторы статей из «Дзена”, ведущие популярных ток-шоу, авторитетные издания… Как стать богатым, где зарабатывать онлайн, как вылезти из финансовых трудностей.

Реальность такова, что сейчас на человека со всех стороны сыпятся полезные советы: советуют блогеры, инфлюэнсеры, британские (и прочие) ученые, авторы статей из „Дзена“, ведущие популярных ток-шоу, авторитетные издания… Как стать богатым, где зарабатывать онлайн, как вылезти из финансовых трудностей.

Среднестатистический человек настолько закопался в потоке информационного мусора, что он либо готов поверить очередному советчику, стоит только последнему что-то зацепить у него внутри своими речами, либо уходит в отрицание и не верит вообще никому, закрывается от входящих потоков информации. И тем ценнее в этом хаосе взвешенная и аргументированная позиция и способность ее донести.

✔️Ситуация✔️

Обычный рабочий день. Вы с коллегами отправились на кофе-брейк или обед. Начинается непринужденный разговор, который с большой долей вероятности вырулит в русло финансов. Такая сейчас обстоновка. Чаще всего обсуждаются темы:

😕 Инфляция зашкаливает

😕 Зарплату не проиндексировали, премии урезали

😕 Нужен дополнительный доход, чтобы покрывать потребности

😕 Как спланировать отпуск с такими запредельными ценами

😕 Кредиты замучали, выплаты по ним становятся непомерными

Можно до бесконечности обсуждать по кругу эти проблемы, но… ничего не изменится, все повздыхают, выпустят пар, но в перспективе уровень грусти вырастет.

✔️А что можно сделать?✔️

Стратегия WIN-WIN – это когда при взаимодействии обе стороны выигрывают, то есть получают что-то полезное: эмоции, советы, опыт, деньги. Используйте ее в повседневных ситуациях на работе, когда речь заходит о нехватке финансов.

Поделитесь с коллегами практическими лайфхаками по экономии и заработку. Но как это сделать, чтобы не прослыть очередным советчиком-теоретиком, на которых у многих людей выработалась аллергия?

⚡Лайфхак по экономии

Если вашему коллеге вскоре предстоят крупные траты – на ремонт, лечение, отпуск, другие нужды, предложите ему кредитную карту. Но не обычную, а „карту рассрочки“, с льготным периодом минимум 4 месяца. Объясните, что по этой карте он может купить все, что нужно сейчас, а потом вносить долг частями. Без % и переплат.

Бесплатные кредитные карты с большим льготным периодом.

Подробно объясните все нюансы:

✔ По «Карте возможностей» от ВТБ первый льготный период – 200 дней на покупки в течение календарного месяца после оформления. То есть, если оформить карту 15 мая, то 200 дней распространяются только на покупки до 30 мая.

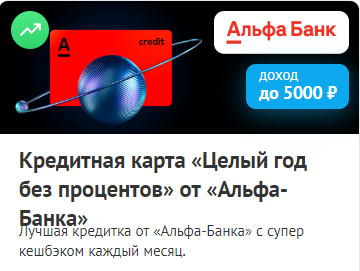

✔ Целый год без % по «Альфа-Карте» действует только на покупки в течение 30 дней после оформления. Далее льготный период до 60 дней.

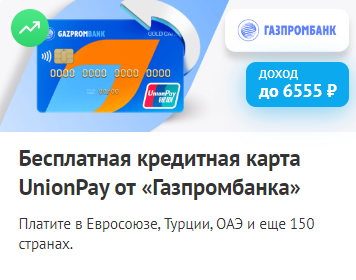

✔ UnionPay от «Газпромбанка» с льготным периодом 180 дней, которые возобновляется каждые 2 месяца, бесплатная только в первый год обслуживания.

✔ У «СберКарты» льготный период 4 месяца считается с 1-го числа месяца, а не с фактической даты оформления.

Важно по всем картам: при оформлении нужно отключать в приложении платное страхование кредитных карт и платное информирование об операциях (пуш, смс), иначе будут ежемесячно списываться суммы за эти услуги.

Самое лучшее – показать на собственном примере, как пользоваться кредиткой. Люди больше доверяют практическому опыту.

⚡ Лайфхак по заработку

Допустим, вашему коллеге не нужна кредитка для того, чтобы оплатить крупные покупки в рассрочку. Но она может ему понадобиться для того, чтобы заработать на своих или кредитных деньгах!

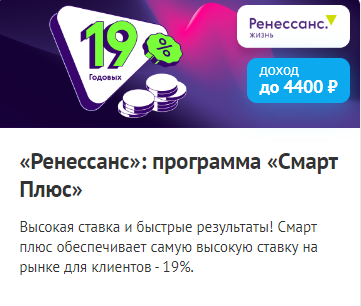

На Workle Pro есть продукт «Смарт.Плюс», который дает 19% годовых. Это больше, чем предложит любой банк.

„Смарт.Плюс“ работает просто

✔ Нужно внести на счет от 100 000 руб.

✔ Подождать 3 месяца

✔ Забрать деньги с начисленными % по заявлению на сайте „Ренессанс Жизнь“

✔ Деньги приходят на указанную вами карту в течение 3 рабочих дней.

✔️А при чем тут кредитная карта?✔️

Взнос на „Смарт Плюс“ можно перевести по СБП с кредитной карты. И получить % с кредитных денег, если подержать их на „Смарте“ всего 3 месяца. С суммы в 100 000 руб. это будет 4 750 руб. Все, что нужно – использовать для этого кредитку с беспроцентным периодом 4 и более месяцев и не забывать оплачивать минимальный платеж для сохранения условий этого льготного периода.

Для подобной операции подойдут не все кредитные карты – только те, у которых льготный период распространяется на оплату по СБП.

Но, даже если коллега не захочет связываться с кредиткой, просто вложить деньги на три месяца под 19% годовых – отличное инвестиционное решение. Если есть свободные средства, имеет смысл предложить этот вариант, потому что депозиты в банках не дают такую доходность.

Применяйте стратегию WIN-WIN постоянно и вы увидите, как вам открываются новые возможности! А как именно ее применять и как развить в себе этот навык, читайте в статье, которая выйдет на сайте 6 мая. Ждем вас завтра!

Комментарии (10)

Интересненько… Надо просто взять и попробовать в работе эту стратегию.

ПожаловатьсяЧе делать

ПожаловатьсяПопробуйте сделать пошагово так, как описано в статье). Метод рабочий, неоднократно проверенный на опыте.

ПожаловатьсяМарина вы пробовали такой метод? В каком банке брали кредит?

ПожаловатьсяНапишите мне в личку

ПожаловатьсяПеревод суммы с кредитки ВТБ в оплату полиса Смарт Плюс попадает в льготный период, т. к. все виды операций по этой карте попадают в льготный период – специально общалась с оператором банка. Проценты за три месяца на сумму 100000 не будут начислены. Это хорошо. Но проблема в другом. Т. к. всё же это перевод, а не покупка, то будет взиматься комиссия за перевод, даже несмотря на то, что это перевод по СБП – условия бесплатности СБП распространяются только на дебетовые карты.

ПожаловатьсяКомиссия 6490руб(

ПожаловатьсяПо переводам СБП взимается комиссия в случае превышении лимита в 100000 руб. Обычно комиссия за межбанковский перевод составляет 1—1,5% от суммы. За переводы через СБП до 100 000 ₽ в месяц комиссии нет, при превышении этой суммы комиссия зависит от банка-отправителя: ее может не быть, а если есть, то она не может превышать 0,5% за операцию. Перевести деньги можно только в банк-партнер. У вас какая-то огромная сумма получилась.

ПожаловатьсяПочему огромная? По тарифам ВТБ комиссия за перевод – 5,9% от суммы + 590руб. Со 100000 руб это и получается 6490руб. Писала выше, что бесплатный перевод по СБП здесь не может быть применим, т. к. на кредитные карты не распространяется. Я посчитала верно, вместе с горячей линией считали, точнее с оператором банка, консультантом.

ПожаловатьсяПривет

Пожаловатьсячто делать то?

ПожаловатьсяОформлять банковские карты)

ПожаловатьсяЯ не поняла эту сайт

ПожаловатьсяДобрый день, что именно вам непонятно?

Пожаловаться