Коэффициент бонус-малус (КБМ) – что это и как рассчитать?

Коэффициент бонус-малус (КБМ) – что это и как рассчитать?

Если вам скажут, что есть фактор, от которого напрямую зависит стоимость вашего полиса ОСАГО, вы наверняка захотите узнать о нем больше. Ведь есть существенная разница: заплатить за страховку в два раза больше или наоборот, в два раза меньше.

И то, и другое способен сотворить со стоимостью вашего полиса Коэффициент бонус-малус. О том, что он из себя представляет, как его рассчитать, мы рассказываем в этой статье.

Что такое Коэффициент бонус-малус?

Коэффициент бонус-малус (в переводе с латинского «хороший-плохой») — это коэффициент, присуждаемый в зависимости от аварийности вождения на транспортном средстве в предыдущие периоды. Сокращенно его называют КБМ.

От КБМ напрямую зависит стоимость полиса ОСАГО, коэффициент может быть повышающий или понижающий, в зависимости от аккуратности и стажа вождения. В лучшем случае скидка может достигать до 54% от стоимости полиса.

Расчет КБМ

КБМ рассчитывается по расчетным периодам (период КБМ) в 1 календарный год, его применяют ежегодно 1 апреля. Порядок применения коэффициента бонус-малус регулируется Указанием Центрального Банка Российской Федерации.

Если водитель попадает в аварию, произошедшую по его вине и при которой пострадавшей стороной была совершена страховая выплата, его КБМ повышается, а скидка на ОСАГО уменьшается. Например:

• КБМ 1 автоматически применяется к водителям, которые оформляют свой первый полис ОСАГО и еще не имеют истории вождения. У такого водителя скидки на ОСАГО нет.

• КБМ 0.5 применяется к водителям, которые страхуют автомобиль 10 лет и не попадают в аварии. В этом случае скидка на полис ОСАГО составляет 54%.

• КБМ 2.45 применяется к водителям, которые попадают в аварии, максимальное повышение стоимости ОСАГО в этом случае составляет 145% в плюс к стоимости полиса.

КБМ по каждому водителю определяется индивидуально,по запросу в информационную систему РСА (АИС ОСАГО). Если вам интересно ознакомиться с коэффициентами КБМ и тем, как на него влияют страховые случаи, смотрите таблицу:

Пример расчета cтоимости полиса:

Например, ваш КБМ равняется 0,47, а начальная стоимость полиса 10 000 руб. Значит, итоговая стоимость с учетом вашего КБМ будет равняться 4 700 руб.

Либо, ваш КБМ равняется 1,17, а начальная стоимость полиса 15 000 руб. Итоговая стоимость полиса — 17 550 руб.

Расчет КБМ при неограниченной страховке

Неограниченное страхование ОСАГО — это полис, в котором не перечислены допущенные к управлению водители. Владелец транспортного средства не всегда может с уверенностью сказать, каким людям и когда может доверить управление автомобилем, при этом страховой случай может произойти всегда. В такой ситуации неограниченная страховка автомобиля — отличный выход из положения.

Коэффициент бонус-малус при неограниченной страховке привязан к конкретному собственнику и конкретному автомобилю. Если собственник решит оформить полис неограниченного страхования ОСАГО, его КБМ будет равен 1.

Что делать, если КБМ неверно рассчитан?

Выше мы уже писали, что для расчета КБМ необходимо подать запрос в РСА (АИС ОСАГО). Но что делать, если вы получили ответ по вашему КБМ, но для вас очевидно, что он рассчитан неверно? Либо вы можете увидеть, что рассчитанный КБМ отличается в меньшую сторону от того, что прописан в вашем полисе ОСАГО.

Порядок действий при неверно рассчитанном КБМ:

1. Обратиться в страховую компанию, в которой вы приобрели полис ОСАГО. Сделать это можно, написав на электронную почту, позвонив, либо лично придя в офис.

2. Вам предоставят форму заявления, в котором нужно будет указать номера предыдущих полисов. Заполните ее и предоставьте страховой компании.

3. Дождаться рассмотрения обращения. Официально срок рассмотрения составляет до 30 дней, но на практике он составляет от 3 до 5 дней.

Если ваш КБМ в результате окажется ниже изначального, страховая компания пересчитает стоимость вашего полиса ОСАГО и вернет разницу. Если страхования компания закрылась, но при этом полис еще действителен, его можно изменить при обращении в РСА.

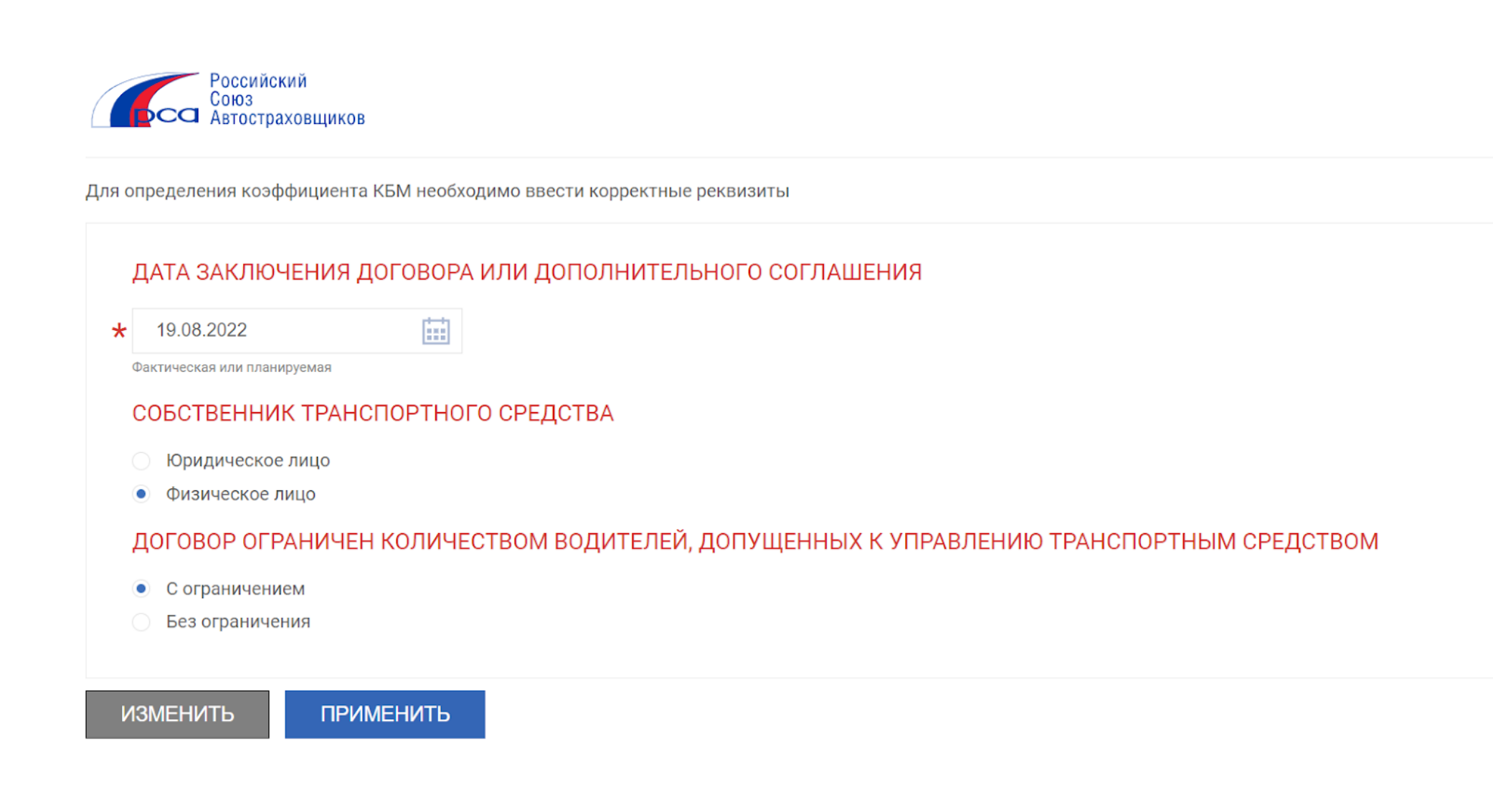

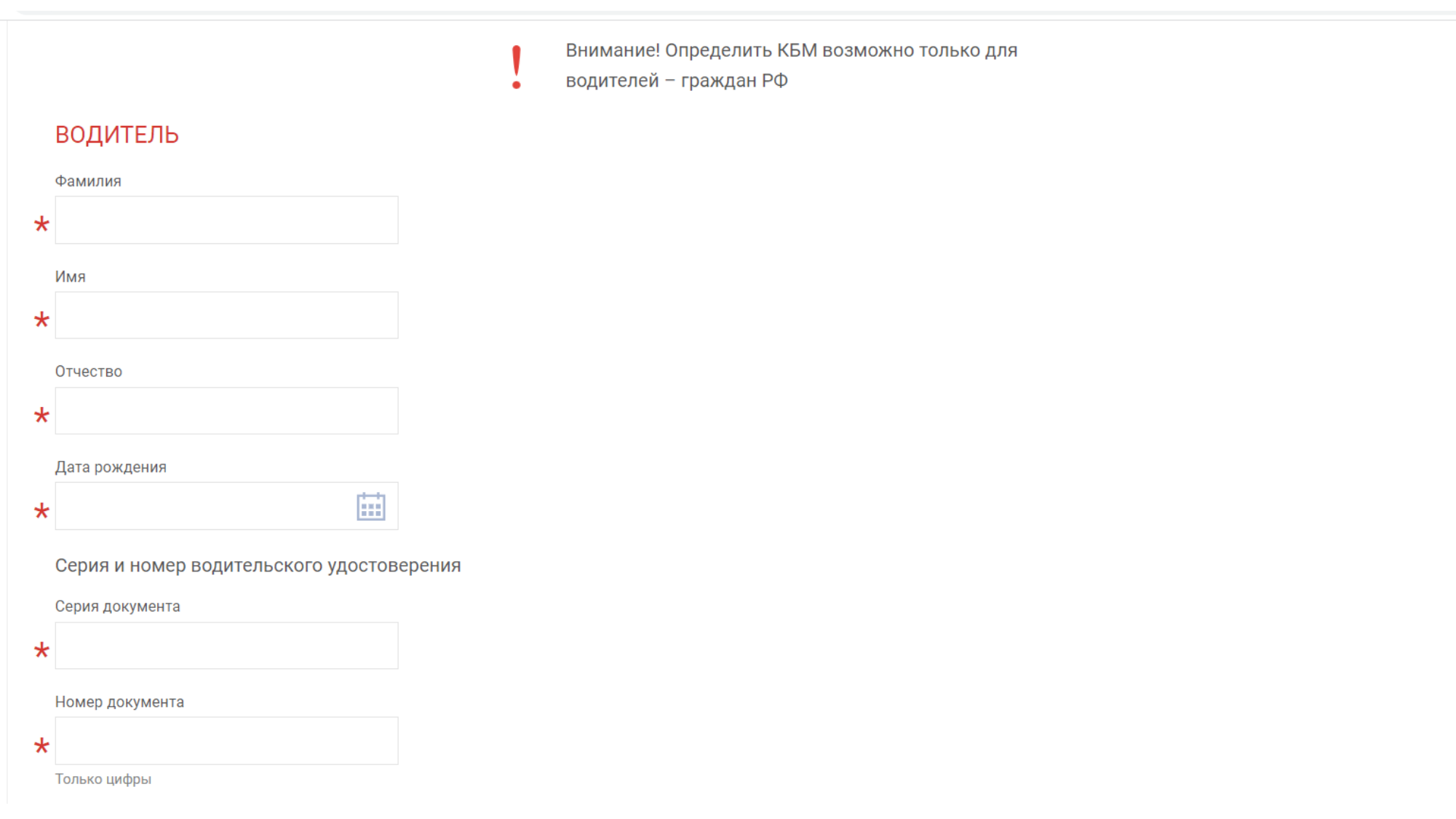

Как рассчитать свой КБМ самостоятельно?

Чтобы рассчитать свой КБМ на сайте РСА, вам нужно заполнить специальную анкету с указанием корректных данных.

1. Проставляете дату заключения договора, указываете собственника и наличие, либо отсутствие ограничений по управлению ТС.

2. Заполняете поля с вашими Ф.И.О и другими паспортными данными.

Если заполнять длинные анкеты особого желания нет, вы можете обратиться к автоматизированным сервисам. Например, рассчитать ОСАГО при помощи Единого калькулятора на сайте Workle Pro и определить КБМ при расчете цены страховки по данным страхуемых лиц.

Заключение и выводы

Коэффициент бонус-малус (КБМ) — это коэффициент, присуждаемый в зависимости от аварийности вождения на транспортном средстве в предыдущие периоды. Этот коэффициент бывает повышающим и понижающим и напрямую влияет на стоимость вашего полиса ОСАГО. Чем больше вы попадаете в аварийные ситуации, тем выше ваш КБМ и тем дороже становится полис. Если вы водите аккуратно и это продолжается долгое время, ваш коэффициент понижается, а полис становится дешевле.

В случае, когда вы оформляете себе неограниченную страховку, то есть страховку, в которой автомобилем может управлять неограниченное количество лиц и они не указаны в полисе, будьте готовы к тому, что КБМ всех водителей, кроме собственника полиса, понижаться не будет.

Рассчитать КБМ можно, обратившись на сайт РСА. Нужно учитывать, что значения КБМ обновляются ежегодно. Водители, которые знают свой коэффициент прошлых лет, могут сверяться с таблицей, опубликованной на сайте Центрального Банка и узнать свое новое значение КБМ.

Чтобы рассчитать свой КБМ, вам нужно заполнить анкету на сайте РСА. В случае, если заполнять долгие анкеты желания нет, можно воспользоваться Единым Калькулятором ОСАГО на Workle Pro, который автоматически рассчитывает КБМ при расчете цены страховки.

Желаем вам хорошего КБМ и отличной стоимости ОСАГО!